최근 한국의 가계부채 문제는 지속적으로 주목받고 있다. 가계부채는 지난 몇 년간 꾸준히 증가해 왔으며, 특히 문재인 정부에서의 연평균 증가율이 6.5%에 달한 반면, 윤석열 정부에서는 강력한 금융 규제와 금리 인상의 영향으로 가계부채 증가율이 둔화되었다. 하지만 이러한 증가율 둔화가 단순히 긍정적인 신호로만 해석되기는 어렵다.

가계부채의 증감률이 둔화된 것은 일견 긍정적으로 보일 수 있으나, 이를 통해 나타난 가계신용의 감소는 또 다른 차원의 문제를 제기한다. 가계신용의 하락은 가계가 빚을 줄이는 과정에서 소비를 축소하고 있다는 것을 의미할 수 있으며, 이는 경제 전반에 수요 부족을 초래할 수 있다. 이는 경기 침체로 이어질 가능성이 있으며, 특히 소비가 국내 경제의 주요 성장 동력인 한국의 경우 더 큰 타격을 받을 수 있다.

따라서 가계부채 관리에 있어서 단순히 부채 증가율을 억제하는 데만 집중하기보다는, 가계신용의 하락으로 인한 경제적 위험을 고려한 종합적인 접근이 필요하다.

필요한 정책 방향

완화된 금리 정책: 금리 인상을 통한 가계부채 억제는 효과적이지만, 지나치게 높은 금리는 가계신용의 급격한 감소를 초래할 수 있다. 따라서 금리 인상 속도를 조절하고, 필요에 따라 완화된 금리 정책을 병행해야 한다.

소비 촉진 정책: 가계의 소비 여력을 증대시킬 수 있는 다양한 정책이 필요하다. 예를 들어, 세제 혜택을 통해 가계의 가처분 소득을 증가시키거나, 소비를 유도하는 인센티브 프로그램을 도입할 수 있다.

부채 관리 지원: 가계가 부채를 효율적으로 관리할 수 있도록 재정 상담 서비스 및 부채 재조정 프로그램을 강화해야 한다. 이를 통해 가계가 지나치게 부채에 얽매이지 않고, 안정적인 재정 상태를 유지할 수 있도록 지원할 필요가 있다.

경제 전반의 성장 촉진: 경제 성장을 통해 가계의 실질 소득을 증가시키는 것이 근본적인 해결책이 될 수 있다. 이를 위해 일자리 창출, 산업 혁신, 수출 확대 등 다양한 정책을 통해 경제 성장을 촉진해야 한다.

정부는 통해 가계부채 문제를 해결함과 동시에 가계신용의 하락으로 인한 경제적 위험을 최소화할 수 있는 방안이 필요하다.

경기도농기원, 인기 다육식물 세덤 신품종 ‘그린루이’ , ‘초코루이’ 개발

경기도농업기술원은 다육식물 중 인기가 많은 세덤 신품종 ‘그린루이’, ‘초코루이’를 개발해 농가에 보급한다고 23일 밝혔다.

경기도농기원, 인기 다육식물 세덤 신품종 ‘그린루이’ , ‘초코루이’ 개발

경기도농업기술원은 다육식물 중 인기가 많은 세덤 신품종 ‘그린루이’, ‘초코루이’를 개발해 농가에 보급한다고 23일 밝혔다.

성남시 ‘성남 갈현동 건물지 유적’, 경기도 기념물 신규 지정

조선 전기 왕실 관련 건물지로 추정되는 ‘성남 갈현동 건물지 유적’이 경기도 기념물에 새롭게 지정됐다.

성남시 ‘성남 갈현동 건물지 유적’, 경기도 기념물 신규 지정

조선 전기 왕실 관련 건물지로 추정되는 ‘성남 갈현동 건물지 유적’이 경기도 기념물에 새롭게 지정됐다.

경기관광공사 추천! 가볼만한 곳 `설레는 봄꽃 여행지`

4월은 꽃의 계절이다. 따뜻하고 화창한 봄날이 마냥 즐겁고 화사한 벚꽃 길을 걷는 풍경은 정겹다. 누군가와 함께 분홍빛 철쭉동산에 올라 새로운 추억을 담아도 좋고, 알록달록한 나만의 봄을 새겨도 좋다. 일부로 멀리 가지 않아도 가까운 꽃길에서 풍성한 봄꽃 축제를 만날 수 있는 것도 행운이다. 길가의 한송이 꽃에도 설레는 계절, 4월 ...

경기관광공사 추천! 가볼만한 곳 `설레는 봄꽃 여행지`

4월은 꽃의 계절이다. 따뜻하고 화창한 봄날이 마냥 즐겁고 화사한 벚꽃 길을 걷는 풍경은 정겹다. 누군가와 함께 분홍빛 철쭉동산에 올라 새로운 추억을 담아도 좋고, 알록달록한 나만의 봄을 새겨도 좋다. 일부로 멀리 가지 않아도 가까운 꽃길에서 풍성한 봄꽃 축제를 만날 수 있는 것도 행운이다. 길가의 한송이 꽃에도 설레는 계절, 4월 ...

김동연, 호주에서 친환경 제조시설 등 5조3천억 투자 의향 확인. 경기도 단일 해외 출장 최대 규모

[뉴스브런치(NewsBrunch)=이현수 ]김동연, 호주에서 친환경 제조시설 등 5조3천억 투자 의향 확인. 경기도 단일 해외 출장 최대 규모

김동연, 호주에서 친환경 제조시설 등 5조3천억 투자 의향 확인. 경기도 단일 해외 출장 최대 규모

[뉴스브런치(NewsBrunch)=이현수 ]김동연, 호주에서 친환경 제조시설 등 5조3천억 투자 의향 확인. 경기도 단일 해외 출장 최대 규모

“비가 와도 잘 보여요!”…경기도 어린이 안전우산 9만4,890개 보급

[뉴스브런치(NewsBrunch)=이현수 ]“비가 와도 잘 보여요!”…경기도 어린이 안전우산 9만4,890개 보급

“비가 와도 잘 보여요!”…경기도 어린이 안전우산 9만4,890개 보급

[뉴스브런치(NewsBrunch)=이현수 ]“비가 와도 잘 보여요!”…경기도 어린이 안전우산 9만4,890개 보급

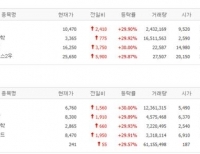

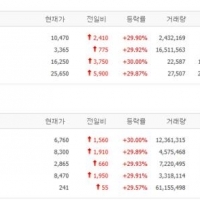

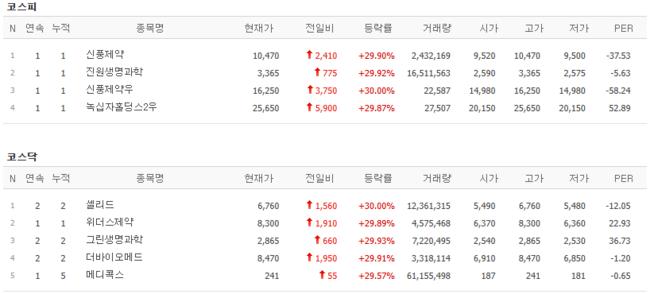

2025년 5월 21일 상한가 종목

2025년 5월 21일 상한가 종목

터치드, 심아일랜드, 다음은 누구? 경콘진, 뮤지션 발굴 오디션 ‘2025 인디스땅스’ 참가자 모집

터치드, 심아일랜드, 다음은 누구? 경콘진, 뮤지션 발굴 오디션 ‘2025 인디스땅스’ 참가자 모집

헌법재판소, 선관위 감찰 위헌 판결… 선거 관리 시스템 신뢰성 논란 확산, 왜?

헌법재판소, 선관위 감찰 위헌 판결… 선거 관리 시스템 신뢰성 논란 확산, 왜?

2025 통일문화행사 ‘통하나봄’ 스케치 영상

2025 통일문화행사 ‘통하나봄’ 스케치 영상

경기도농기원, 인기 다육식물 세덤 신품종 ‘그린루이’ , ‘초코루이’ 개발

경기도농기원, 인기 다육식물 세덤 신품종 ‘그린루이’ , ‘초코루이’ 개발